九游娱乐(China)官方网站兑现归母净利润20.3亿元-九游娱乐(China)官方网站

发布日期:2024-05-02 05:30 点击次数:171

华龙证券股份有限公司杨阳,李浩洋近期对长城汽车进行预计并发布了预计敷陈《年报点评:量价都升拉动营收增长,新动力+出海转型效果可期》,本敷陈对长城汽车给出买入评级,现时股价为23.86元。

长城汽车(601633) 事件: 3月29日,长城汽车发布2023年报:公司2023年兑现营收1732.1亿元,同比+26.1%,兑现归母净利润70.2亿元,同比-15.1%,兑现扣非后归母净利润48.3亿元,同比+8.0%;2023Q4兑现营收537.1亿元,同比+41.9%,兑现归母净利润20.3亿元,同比+1818.2%,兑现扣非后归母净利润10.3亿元,同比+652.0%。 不雅点: 2023年单车售价同比+8.9%,量价都升拉动营收增长。2023年公司整车业求兑现量价都升,营收同比增长26.1%。2023年整车销量同比+15.8%至123万辆,其中新动力汽车销量同比+99%至26万辆,占比达21.3%,同比升迁9pct。单车均价同比+8.9%至14.1万元/辆,其中2023Q4单车均价14.6万元/辆,同环比+2.6%/2.0%,主要系高端品牌销量占比升迁,2023Q4坦克+魏牌销量占比同环比+0.5pct/2.9pct。 汇率收益影响下归母净利润承压,2023Q4归母净利率同比+3.5pct。2023年公司归母净利润同比-15.1%,舍弃汇率收益影响后扣非归母净利润+7.98%。其中2023Q4扣非归母净利润率同比+3.5pct,盈利才能同比升迁,主要原因有二:一是限制效应降本,2023Q4毛利率同比+0.5pct至18.5%;二是用度铁心优化,时辰用度率同比-1.4pct至12.98%,其中惩办用度率/财务用度率同比-0.7pct/-1.4pct,销售用度率/研发用度率同比+0.6pct/+0.2pct,主要系公司加大对新动力居品的研发的销售进入。 高端品牌进入新址品周期,外洋销量抓续高增。瞻望2024年,公司旗下高端品牌坦克和魏牌等进入新址品周期,坦克300Hi4-T、坦克800、魏牌拿铁等重磅新车有望在2024年上市孝敬销量增量,鼓动新动力转型并提高公司举座盈利空间。2024年Q1外洋销量同比+79%,看守较高增速。在已有的超千家外洋渠说念相沿下,跟着马来西亚、厄尔多瓜等外洋KD工场慢慢建树、投产,公司出海销量有望抓续高增。 盈利预测及投资评级:公司2024年进入高端品牌新址品周期,外洋渠说念、产能慢慢建树完善有望看守出口高增速。预计2024-2026年公司归母净利润分手为98.8/123.0/146.9亿元,对应PE分手为20.7/16.7/13.9倍,初次隐敝,赐与“买入”评级。 风险辅导:行业竞争加重;居品销量不足预期;地缘政事风险;上游原材料加价;测算存在缺陷,以现实为准;第三方数据统计风险。

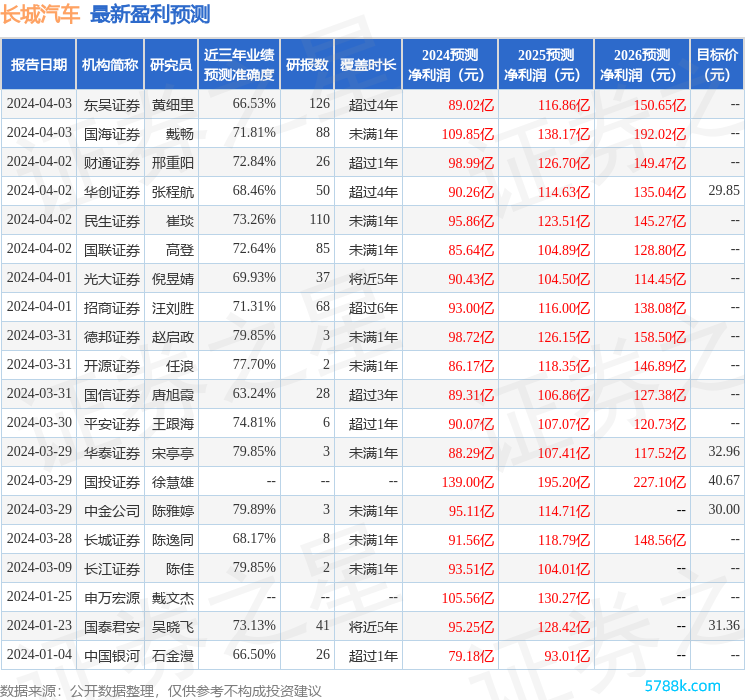

本站数据中心左证近三年发布的研报数据估计,中金公司陈雅婷预计员团队对该股预计较为真切,近三年预测准确度均值为79.89%,其预测2024年度包摄净利润为盈利95.11亿,左证现价换算的预测PE为21.5。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增抓评级5家;往时90天内机构见解均价为33.33。

以上内容由本站左证公开信息整理,由算法生成,与本赠送场无关。本站死力但不保证该信息(包括但不限于翰墨、视频、音频、数据及图表)通盘大约部天职容的的准确性、完竣性、灵验性、实时性等,如存在问题请有关咱们。本文为数据整理,不合您组成任何投资提出,投资有风险,请严慎决议。